降低最低首付比例

四川调整商业性个人住房信贷政策解析及建议

最近,四川省对商业性个人住房信贷政策进行了调整和优化,主要包括降低最低首付比例和取消利率下限。这一举措意味着购房者可能会更容易获得住房贷款,并可以根据市场利率进行更加灵活的选择。下面是对这一政策调整的解析以及相关的建议:

降低最低首付比例意味着购房者可以用更少的资金进行首付,从而减轻购房压力。这对于有购房需求但首付不足的人群来说是一个好消息。然而,购房者在选择低首付比例时也要注意:

- 需承担更高的贷款利息支出:首付越低,贷款金额越高,未来还款压力也会增大。

- 可能影响贷款申请成功率:银行对高风险贷款会有所顾虑,购房者需评估自身还款能力。

- 房贷利率上浮风险:低首付可能导致银行会对贷款利率进行上浮,购房者需预留一定利率浮动空间。

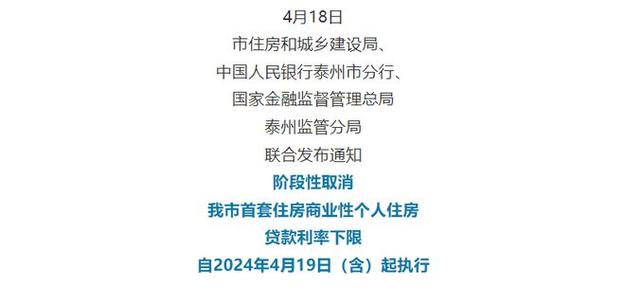

取消利率下限将使贷款利率更加市场化,跟随市场利率波动。这对购房者和银行都有一定的影响:

- 购房者需关注市场利率变动:利率波动会影响购房者未来还款额,需做好财务规划。

- 选择固定利率还是浮动利率:购房者需根据市场走势和个人承受能力选择适合的还款方式。

- 银行风险管理:取消利率下限会增加银行的风险,需加强风险管理和资产质量监控。

对于购房者而言,选择低首付比例和取消利率下限的政策调整带来了机会和挑战,以下是一些建议和注意事项:

- 理性购房:购房者需谨慎评估自身财务状况,量力而行,避免过度负债。

- 关注利率变动:购房者应该及时关注市场利率的变化,灵活选择还款方式。

- 提前做好规划:购房是一项长期投资,需提前做好财务规划和风险评估。

- 选择信誉好的金融机构:购房者在选择贷款机构时应考虑机构信誉和服务质量。

四川调整优化商业性个人住房信贷政策为购房者提供了更多选择的机会,但也需要购房者谨慎对待,量力而行,做好个人财务规划和风险管理。金融机构也需要加强风险管理和服务水平,以满足购房者的多样化需求。

相关文章

评论

◎欢迎参与讨论,请在这里发表您的看法、交流您的观点。

0 留言